運営する会社に税務調査が入った(設立3年目)

※今回の記事はストーリー仕立てで(物語風に)書いてみます。実話です。

先月下旬(2016年4月下旬)、私の会社(私が作った会社)に税務調査が入った。

私は会社に務めるサラリーマンだが、自身のアフィリエイト報酬が年間2000万円近くあるため、個人の会社(法人)を作っている。もちろん勤務先にも伝えてある。

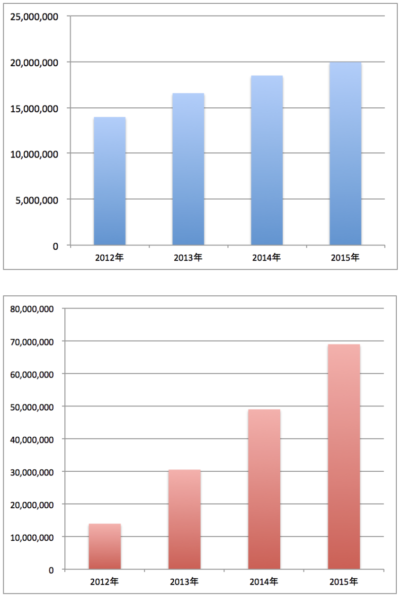

- 2012年…1397万円 (アフィリエイト開始)

- 2013年…1657万円 (前年比 18.6%増)

- 2014年…1849万円 (前年比 11.5%増)

- 2015年…1995万円 (前年比 7.8%増)

2012年から2015年までのアフィリエイト報酬額グラフ

(上のグラフは毎年の報酬額、下のグラフは累計報酬額)

税務調査の話はうわさで知っていたが、まさか自分が体験するとは思ってもみなかった。そのうえ非常に不可解な税務調査だった。先日、ようやく税務調査の結論が出て峠を超えたのでので、ブログの記事に書き残しておきたいと思う。

※記事の特性上、一部伏せ時にしたり意図的に明記を避けている部分があることをご了承願います。

すでに複数の銀行に照会をかけているらしい…

発端は(2016年)4月上旬に入った顧問税理士からの一本の電話からだ。

「山本さん、○○税務署が調べたいといっています。」

「えっ、調べるって…なにを調べるんですか?」

「つまり、税務調査です。」

「税務調査、ですか?」

「はい、2日間、欲しいといっています。」

「…平日ですよね。」

「そうなります。」

青天の霹靂とはまさにこのことを言うのだろう。税務調査について知らなかったわけではない。しかし自分の会社に税務調査が入るとは全く想像もしていなかった。しかも設立3年未満の会社に…

私が委託している税理士事務所は、比較的大きな事務所であり、担当する税理士もベテランだ。電話口での税理士のことばが気になる。

「私もびっくりしています。山本さんの(売上)規模で設立間もない会社に税務調査が入るのは異例中の異例です。」

「…」

「すでに銀行にも照会をかけていると言っていますので、なにか掴(つか)んでいるのかもしれないですね。」

「???」

私には全く思い当たるフシがなく、不安だけが増大していく。

とにかく税理士に言われたとおり、過去3期分の領収書を用意して事前に税理士事務所に送り、勤務先には2日間の有給休暇申請をおこなうなどの手配をした。私は自宅の一部を事務所使用として申請しているため、実地調査(税務調査)は税理士事務所の応接室を借りておこなうこととなった。

ちなみに税理士に立ち会ってもらうのにも費用が発生する。税務調査立会報酬だ。1時間1万円✕6時間✕2日間=12万円。さらに修正申告があれば15万円の報酬を支払うことになる。

調査の結果次第では修正申告の可能性もあり、追加で税金を納める必要がある。思わぬ出費に頭が痛くなる。

この時点で税務調査の本当の狙いが何なのか検討もつかない。公私混同の税金逃れなどの小細工は一切していない自信があるからだ。

ただ一点だけ気になっていることがあった。家賃の扱いだ。

現在の住まいは、法人(私の会社)で賃貸借契約をしており、それを役員社宅として私が借りて(つまり又貸しして)自分の会社に家賃を支払っている。さらに自宅(賃貸マンション)の一部を事務所として使っている。結果的に家賃の大半を経費として計上しているわけだ。

ここが否認されてしまうと、かなり痛い。税理士も「ここは指摘される可能性がありますね。」と心許ない。つまり出たとこ勝負ということらしい。

2日間にわたる攻防戦が口火を切った

午前10時少し前に税理士事務所に到着。通された応接室は椅子が6脚、大きなテーブルには過去3期分の領収書類や決算書類などが所狭しと並べられている。緊張で手が冷たい。

「山本さんには午前中だけ立ち会っていただき、午後は抜けていただいても大丈夫だと思いますよ。2日予定してますけど、たぶん1日で終わると思います。」

同席する顧問税理士は楽観的だ。

10時ちょうどに来た税務調査官は二人。見た目は温厚そうな感じの年配男性の調査官と、私と同世代くらいの女性の調査官だ。

男性調査官の最初のひと言に私も税理士も驚く。

「社長には、2日間立ち会ってもらうことを希望します。」

「いやいや、私が立ち会うので、午後は(社長に)抜けてもらってもいいですよね?」すかさず税理士が反論するも、

「お願いします」と一歩もゆずらない調査官。

(…話が違う)なんだか波乱を予感させる立ち上がりだ。

「個人口座、たくさん持ってるよね?」

最初に聞かれたのは業務内容だった。アフィリエイトについて説明したのだが、はたしてどこまで理解してもらったか不安だ。聞いている調査官もそれほど熱心ではない。それから個人と法人でやってっている株式投資に関する質問も数点。

出し抜けに男性調査官が本題に切り込んできた。

「個人で持っている銀行口座について教えて下さい」

「○○銀行と□□銀行です。」

「他には?」

「えっ、他にはないですよ。」

「あるはずです。」

「…」

「むかし作った口座がありますよね。」

「えーと、たしか△△銀行に口座を持っていたことがあると思いますが、解約したと思いますよ。」

「うん、他にもありますよね。」

「…いえ、ないと思いますが…」

「あります。思い出して下さい。」

手元の書類をめくりながら問いただす税務調査官。

なんだろう、このやり取りは…

質問の意図が不明のため、頭のなかは混乱するばかりだ。

どうやら調査官は事前に徹底的に洗い出しをしているようだ。知っているなら逆に教えてほしいのだが、絶対に調査官の方からは具体的な銀行名を言わない。どうしても私の口から言わせたいらしい。

「あのー…銀行って私が生まれてから作った口座全てを思い出せってことでしょうか?」

「そうです。社長名義の個人口座全てです。」

「…それだったら親が作ってくれた○○銀行の口座、これは高校生の時だと思います。それから大学生の時に奨学金を受け取るために作った△△銀行の口座、それと社会人になって作った□□銀行の口座、あと、ゆうちょ銀行もあるかな…それと今の口座くらいでしょうか。」

「まだありますよね。」

「…いえ、ないと思います。逆に、あるんだったら教えて下さい。」

「ネットバンクは?」

「あっ、そういえばイーバンク銀行(今の楽天銀行)にもあったかもしれません。」

「まだあります。」

このやり取りにどんな意味があるのか?私には全くわからない。

そもそもこれは法人に対する税務調査のはずだ。どうして過去に作った個人口座の存在に執着するのか?

「すみません、もう思い出せません。」

「思い出しましょうよ。」

「…」

このやり取りで半日終わった。

昼食をはさんで、午後は帳簿のチェック。

通帳のコピーと、クレジットカードの明細コピーと、決算書類の照らし合わせを仔細にやっていく。調査官から質問が矢継ぎ早に飛んでくる。

「この○○という項目は何ですか?」

「この引落しは何ですか?」

「この明細は、(書類の)どこに記載がありますか?」

たいていは税理士が回答してくれるが、なにしろ3年分だ。当時を思い出しながら慎重に回答していく。必要な書類はコピーを要求される。

16時に終了。初日でぐったりだ。

2日目もツラいやりとりが続く…

税務調査は2日目をむかえた。初日と同様に10時スタート。

また個人口座に関する質問から始まった。

「昨日は思い出せないとのことでしたが、あれから思い出しましたか?」

「…いえ、もうないと思います。」

「もっとあるんですけどねー」

「すみません。本当に思い出せないんです。それで、その個人口座がなにか問題があるのでしょうか?」

「それは言えません。」

「…」

なにか意図があるのだろうが、全く心当たりのない私にとってはあまりにも不毛なやり取りに思えて、ツラい。

結局、それ以上思い出せるわけもなく、また調査官が教えてくれるわけでもなく、午前中を消耗してしまう。

見知らぬ人物から個人口座に入金が?!

1時間の昼休憩を挟んで午後に入ると、ガラリと風向きが変わった。

思い出せない個人口座の話では埒(らち)があかなかったためか、まったく別の角度から思わぬ話が飛び出したのだ。

「社長、○月○日の3万円という入金は何ですか?個人から振り込まれていますね。」

個人口座の通帳コピーを見せられると、たしかに○月○日(おおよそ2年前の日付)に、見知らぬ個人から私の個人口座に3万円が振り込まれていた。

(???)

法人の入出金は細かく記録があるが、個人の口座だ。すぐには思い出せない。このお金、なんだろう…。調査官に見つめられ嫌な汗が出てきた。

焦りで頭が正常に働かないが、必死に脳みそを働かせる。そしてようやく思い当たった。

(…もしかして、ヤフオクで自転車を売ったお金かな…?うん、間違いない!自転車だ。)

「これは確か、自転車をヤフオクで売った時のお金です。」

「なるほど…。ところでこの自転車、会社の経費で買っていますよね?」

「…?!」

「ほら、ここに無印良品の領収書があります。○月○日に6万円で買っていますよ。帳簿にも記載がありますね、ここ。」

指摘されている意味がわからない私に代わって、税理士があわてたように返答する。

「すみません!これはミスです(汗)社長の貸し付けと相殺でいいですかね?」

「ダメです!これはジュウカ(重加=重加算税)ですよ!」と強い口調の調査官。

(後で知ったのだが、重加算税とは極めて悪質な脱税に対して課税される税金のこと。非常に重いペナルティだ。)

「いやいや、たかだか3万円ですよ。重加ってことはないでしょう!」税理士。

「いえ、重加の対象です!」

どうやら、私が(会社の経費で買ったとされる)自転車をヤフオクで売却したのだが、その代金を個人口座に入れてしまったこと(ストレートに言えば「着服」)が問題になっているようだ。

たしかに自転車を買ったのは覚えているが、それを経費として計上した記憶はなかった。無印良品で自転車と一緒に文房具を購入していたため、領収書をそのまま経費として仕分けしまったことが原因だ。

通常であれば、領収書の中の「自転車購入」部分だけボールペンで打ち消し線を引くのだが、それを忘れてたのだ。ミスと言えばミスだが、重加はありえない。

税務調査官と税理士がヒートアップしていくも、

「とにかく!これは問題ですよ!」とまったくゆずらない調査官。

家賃の計上が不適切なら大打撃だ

次に指摘されたのはやはり家賃だった。

「この家賃の計算根拠、間違っていますね。」

税理士「いえ、しっかりと調べて計算しているので正しいはずです。」

「私も調べてきたのですが、法令ではこのようになっていますよ。このページをご覧ください。こう書いてありますね。」

分厚い本の付箋が貼ってあるページを開いて見せてくる。

「うーん、これは解釈がちょっと違うのではないですか?」

「いや、この書き順からすれば、この計算は適切ではありません。」

「でもタックスアンサーにはこのように書いてありますよ。ほら、ここ。」

税理士も負けていない。頑張れ!というか頑張ってくれ!

詳細は省くが、経費として算入できる家賃額の算定基準の条件について、双方の解釈が異なっているということだ。

私は家賃の95%を経費としているが調査官は50%が妥当だと言っている。調査官の主張が通れば、差額の45%は役員への経済的利益供与とみなされてしまう。この差額の45%が会社の損金として計上されないだけでなく、私個人の給与所得(役員報酬)として新たに計上される。つまり法人と個人、ダブルで税金が発生するということだ。

法令の解釈次第では、どちらの主張でも読み取れるが、私にとっては天と地との差がある。

そうこうしているうちに、2日目も終了。

結局、自転車問題と家賃問題は税務調査官が持ち帰り検討することになった。

おみやげ?

調査官を見送った後に、税理士と話をした。

「どうやら調査官の思惑がはずれたようですね。」と税理士。

「えっ、どういうことですか?」

「調査官は何らかの情報かネタ(密告)があって、今回の税務調査に踏み切ったのだと思いますよ。」

通常、税務調査は特定の会社を狙い撃ちするか、もしくはランダムに選ぶそうだ。今回の調査はランダムではなく、私の会社に対する何らかの疑念があって入ったということだ。

「でも、その疑念がハズレたのでしょうね。取れないとわかった。だから重箱の隅を突くような(自転車)話が出たのでしょう。普通だったら、たかだか3万円を重加算税って、ないですよ。」

「…そうですか。」

「ここは、3万円の重加算税は飲んだ(認めた)ほうがいいと思いますよ。それで決着がつくかもしれません。」

”おみやげ”を持たせろと言っているのだ。

税務調査官としても、調査に入って何も出てこないというのは実績を上げられなかったことになり、立場上まずいのだろう。そこで互いに合意の上、否認項目を作り修正申告をしてもらうことで、丸く収める…これが世に言う「おみやげ」の正体だ。

ただ”おみやげ”とはいえ今回は重加算税だ。これで私の会社は「前科持ち」となる。相当厳しい判断だ。

「その代わり、家賃に関してはもう少し交渉してなんとか主張を押し通しますから」そう励まされ(?)て、帰路についた。

「自転車だけでOKになりました!」税理士から電話

それから1週間後に税理士から連絡があった。

「自転車だけでOKになりましたよ!家賃はこちらの主張が通りました!」

「結局、個人口座の話って何だったんでしょうね?」

「うーん、わかりません。ただ何かあったことは間違いないのでしょうが、主張できないと諦めたのでしょう。」

私としては、調査官に過去の個人口座のことで聞きたことが山ほどあったのだが、それはかなわなかった。

モヤモヤは残ったが、大きな山を超えたことでホッとすると同時にドッと疲れがでた。

疑念は晴れないまま終了…これは勝利なのか?

数日後、税務署に呼び出され、作成された書類に目を通したうえで署名捺印をした。

書類の文面はキツい。「自転車を売ってそのお金を着服してもバレないと思い、やってしました。ごめんなさい。」ざっくりだが、こんな文章だ。私が意図的に着服したと書かれている。

「まあ、書類上はこう書くのが普通なんです。気にしないでください。」

と言われたが、気持ちの良いものではない。それでもこれですべて終わるのだと思ってサインした。

あとは修正申告をするだけだ。

おそらくだが、税務調査官はもっと大きな不正を暴けると踏んでいたようだ。しかしそれが空振りに終わったため、自転車の売却代金を重加算税として指摘することで帳尻を合わせるしかなかったのだろう。それ以外に明確に指摘できる不正(修正)はなかったということだ。

今回の税務調査は何だったのか?

結局、私の会社に税務調査が入った本当の理由は最後までわからずじまいだ。疑念があったのは間違いなさそうだが、私にも心当たりがない。

しかし、万が一にでもグレーな節税行為をしていたら、と思うと今でも冷や汗がでる。多少のことなら多目に見てもらえると思って、個人の消費を法人経費で落としていたら、確実に指摘されていただろう。

とはいえ、いろいろと勉強にもなった二日間だった。調査官から面白い話(他の事例など)を聞けたし学びも多かった。経費や税金について改めて考えなおす良い機会を得た。今後はより気を引き締めて経費処理をし、正しい税務申告をしていくつもりだ。

アフィリエイトは他のビジネスと比べてお金の流れがシンプルだ。入金は数社のASPのみ、出金はサーバー代やドメイン代程度。だからこそ少しでも特殊な出費(経費)があると目立ってしまう。さいわい私の場合は、「自転車の売却益」を除いてすべての経費を説明できた。

経営者ならばすべての経費を説明できるようにしておくべきだろう。そして間違っても個人消費を会社の経費として計上すべきではない。

そうは言っても個人個人で考え方は様々だ。グレーな出費を、精一杯主張して経費にしたいと考える事業主もいるだろう。それはそれで、その熱意に頭が下がる。

中にはまったく申告をしないまま毎月大金を稼いでいるアフィリエイターもいるはず。自分のところには税務調査はやってこないと軽く考えているのかもしれない。非常にリスキーな考え方だ。検索すればわかるが、個人事業主のアフィリエイターであっても税務調査が入った事例は多々ある。

コソコソと見つからないように不正をしてドキドキするよりも、しっかりと税金を払い、売上を拡大することに注力したほうが健全に思えるし、今後もそうしていきたいと私は思う。